一季度我省经济供给端基本恢复,需求端呈现恢复性增长,在全球经济复苏进程中,消费复苏和外贸高景气态势利好我省经济进一步恢复。

(一)全省经济供需端持续复苏

01.全省供需端基本恢复

伴随疫情得到控制,国内经济社会活动逐渐正常化,我省供给端恢复常态化,一季度包括工业增加值、投资增速、社消零、进出口等关键经济指标同比大幅改善。

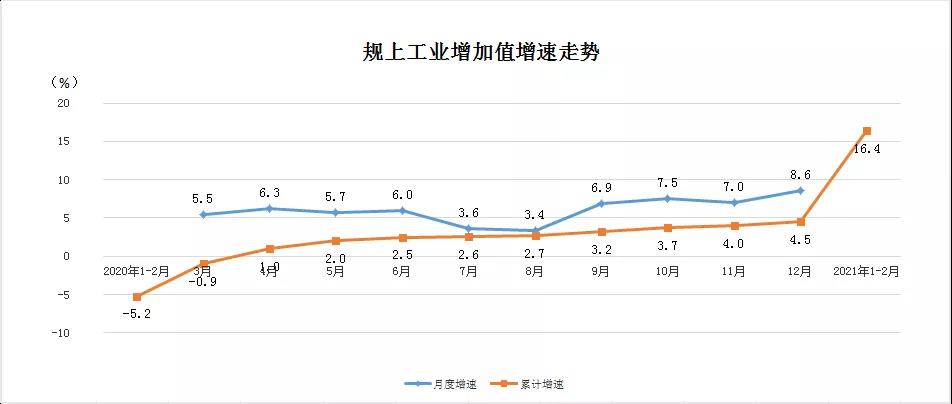

受供给端影响最为明显的工业增加值改善幅度显著,1-2月规上工业增加值同比增长16.4%,两年平均增长5%。

五大支柱产业中,电子信息产业增加值同比增长30.9%,先进材料产业增加值同比增长19.9%。41个工业行业大类中有36个行业增加值同比正增长。

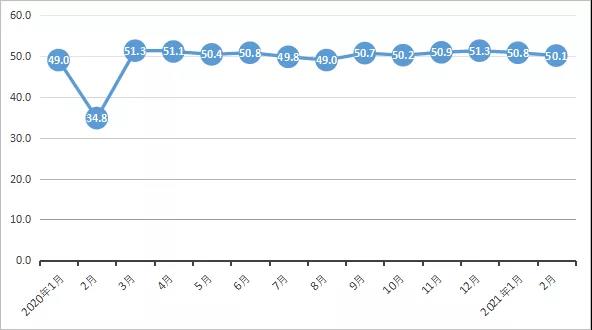

供给端关联指标支撑有力,1-2月工业用电量同比增长29.7%,两年平均增长12.4%;一季度铁路货物发送量同比增长13%,两年平均增长3.8%;2月全省制造业采购经理指数(PMI)为50.1%,连续6个月保持在扩张区间。

图1 全省规上工业增加值增速示意图

图2 四川制造业采购经理指数(PMI)

02.需求端呈现恢复性增长

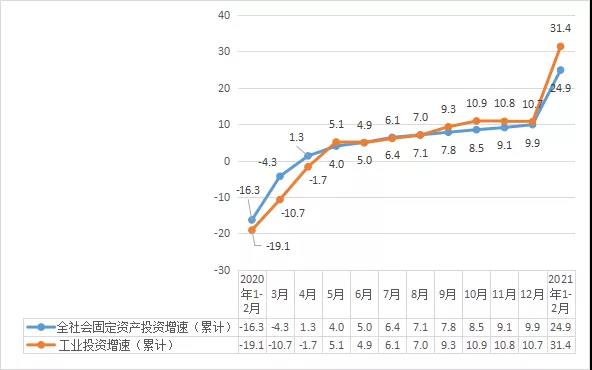

1-2月全社会固定资产投资同比增长24.9%,比2019年同期增长4.3%,两年平均增长2.1%;固定资产投资同比增长22.7%,两年平均增长2.7%、比全国平均水平高1个百分点。

剔除基数影响以外,投资实现恢复性增长。重点领域投资增长较快,产业投资、房地产开发投资同比分别增长32.4%、37.2%。

700个省重点项目加快建设,年度投资完成率15.7%、同比提高7.3个百分点。

消费需求逐渐恢复,1-2月社会消费品零售总额同比增长28.1%,比2019年同期增长8.3%,两年平均增长4.1%。

图3 四川全社会固定资产投资和工业投资情况

(二)全省经济复苏态势依然乐观

01.消费复苏有望提振我省经济

全省统筹疫情防控和消费促进取得重大成果,居民消费潜力持续释放。商品消费较快增长,在促进汽车消费政策带动下,1-2月限额以上汽车类消费同比增长62%,较2019年同期增长11.8%。

服务消费复苏明显,特别是受疫情影响较严重的餐饮行业反弹最快,1-2月餐饮消费同比增长80.8%,餐饮收入总额516.5亿元,已经超过2019年同期的442.9亿元,表明餐饮行业已恢复到疫情之前水平。

就地过年带火本地游、周边游、近郊游,省内旅游市场加快恢复,清明节部分重点旅游景区门票收入恢复至2019年的90%左右。

整体来看,全省消费复苏态势明显,限额以上16大类商品消费中已有7大类恢复至2019年同期水平。消费复苏有望进一步提振全省经济、稳定就业,将成为今年拉动全省经济增长的重要动力。

02.外贸高景气态势可能超预期

全省外贸形势红火,1-2月全省进出口总额同比增长29%,比2019年同期增长39.7%,两年平均增长18.2%,其中:出口同比增长47.3%、进口同比增长10.4%。

英特尔、鸿富锦、戴尔等重点外贸企业在手订单较为充足、履约情况较好。从市场预期来看,国家统计局监测出口企业生产经营活动预期指数为60.8%,位于高位景气区间。

成都海关调查也显示,近期不少出口企业反映出口订单增加,对未来2-3个月出口形势表示乐观的比例均有所提升。

考虑到欧美经济尤其是制造业景气度明显回升,同时受益于财政刺激计划,欧美等主要经济体消费复苏,我省外贸景气度可能超预期保持旺盛态势。

1-2月成都国际班列开行764列、同比增长58.5%,已经延续数月运力吃紧的中欧班列需求愈发旺盛,成都国际铁路港甚至出现“爆仓”“一舱难求”等情况。

(三)国内外宏观经济形势对我省产生结构性影响

01.输入性通货膨胀 加大企业和居民成本

受全球货币超发、市场需求恢复、供应短缺偏紧等因素叠加影响,部分原材料价格快速上涨,国内面临输入型通胀压力。

截至2月底全省10种主要钢材市场平均价同比上涨7.9%,铜、铝等有色金属价格涨幅较大,动力煤价格同比上涨6.1%,焦炭价格同比上涨23.3%,我省工业生产者购进价格指数(IPI)1-2月同比上涨0.4%,环比连续4个月上涨,上游原材料涨价对下游企业利润产生挤压。

尽管我省2月居民消费价值指数(CPI)同比下降0.9%、环比上涨0.6%,物价水平整体温和上行,但考虑到消费正在逐步复苏,生产厂家近期内承担了原材料上升的成本增加,远期大概率向消费者转移,加大居民生活成本。

02.货币政策回归 抬升全融资成本

在我国经济持续复苏大背景下,国内货币政策正在逐步正常化,年初市场利率已普遍升至政策利率附近,无论是DR007(银行间质押式回购7天期利率),还是1年期同业存单发行利率以及10年期国债收益率,均已高于疫情暴发初期水平,同时3月社融增量和存量同比增速均有所下降,进一步确立市场流动性拐点。

从央行数次公开表态来看,我国货币政策重心已从去年的及时有效对冲经济下行压力,转向把握好经济恢复与防范风险等目标之间的综合平衡,体现在对房地产和地方债等领域的结构性信用政策收紧。

因此,在流动性拐点确认的情况下,全省融资成本将出现局部性和结构性的抬升。

03.碳达峰、碳中和政策 有望成为我省长期性发展红利

中央明确把碳达峰、碳中和纳入生态文明建设整体布局,推动如期实现2030年前碳达峰、2060年前碳中和的目标。

按照中央研究实现碳达峰、碳中和的基本思路和主要举措,以清洁能源、绿色金融、碳交易等为主的碳中和实现路径,将有望成为我省长期性发展红利。

一方面,我省是水电大省,能源结构中清洁能源占比较高、电力供应结构中可再生能源占比较高,具有全国领先或者优势地位。按照有关机构测算,如果2060年实现碳中和,仅清洁能源、电网传输及智能电网这个环节,就可能带来超100万亿元的投资市场,四川将长期受益于清洁能源的发展。

另一方面,四川能源活动产生的碳排放占比低于全国平均水平,加之水、风、光、天然气等清洁能源以及林草资源富集,我省有望在碳汇和绿色金融等方面领跑,实现碳中和背景下的“四川价值重估”。例如,全国首批6只“碳中和债”在银行间债券市场成功发行,其中就有雅砻江水电和四川机场集团两家在川企业。

因此,四川必将长期受益于碳达峰、碳中和的政策红利和发展机遇。

内容版权:四川省经济和社会发展研究院

执笔:杨春健、石峰屹、齐天乐、

李林峰、王建平